[양영빈 칼럼] 디지털화폐의 과제(하)

-

기사승인 2020. 12. 16. 20:01

중앙은행디지털화폐(CBDC) 도입의 장점은 상당하다. 무엇보다 중앙은행의 화폐정책을 더욱 효율적으로 만들게 될 것이다. 중앙은행은 기준금리를 재량적으로 정할 수 있는 막강한 권능을 사용함으로써 화폐정책을 펼치는데, 기존의 기준금리 정책은 상업은행을 경유해 금리를 조정, 경제에 영향을 주는 간접적인 정책이다. CBDC에 직접 이자를 지급하면 이전의 화폐정책보다 신속하고 직접적인 화폐정책 도구가 될 수 있다. 또 CBDC의 도입으로 지하경제가 발 붙일 곳이 없어져 모든 세원이 투명하게 드러나는 큰 장점도 있다. 검은 돈이 테러 조직에 흘러 들어가는 것 역시 원천적으로 봉쇄할 수 있다.

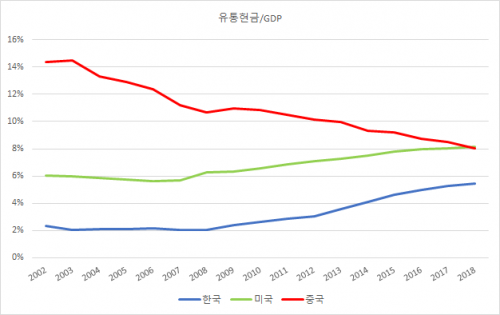

어느 경제 주체가 현금을 은행에 예금하지 않고 그대로 보유한다면 이것은 은행 이자 수익을 포기한다는 것을 의미한다. 현금을 보유함으로써 생기는 모종의(주로 탈세를 통한) 수익이 은행 예금을 통해 이자도 얻고 안전성을 확보함으로써 생기는 수익보다 클 때 현금을 보유할 것이다. 현금을 보유하는 동기는 대부분 탈세를 위한 것일 가능성이 매우 높다. 한 경제의 지하경제 규모를 파악하는 것은 매우 어려운 일이다. 국가간 비교는 더욱 어려운 일이다. 여기에서는 그 나라에서 유통되는 현금량과 그 나라 국민총생산(GDP)의 비율을 지하경제를 대표하는 지표로 보고자 한다. 지하경제는 특성상 현금으로 거래하기 때문에 유통 현금량이 나름 지하경제에서 행해지는 거래량을 대표한다고 볼 수 있다. 지하경제 규모 자체는 파악이 불가능하지만 대략 GDP에 비례해서 커진다는 가정을 하면 유통현금/GDP는 지하경제를 엿볼 수 있는 지표가 될 수 있다. 다음 그림은 한국, 미국, 중국의 유통현금/GDP를 나타낸 것이다.

|

| 유통현금/GDP |

이 비율은 현금의 유통속도, 경제구조 등에 따라 매우 다른 값을 가지게 되겠지만 중요한 것은 절대적인 수치가 아니라 시간에 따른 추세이다. 중국은 이 비율이 지속적으로 하락하고 있다. 오히려 한국, 미국이 2008년 금융위기 이후 꾸준히 상승함을 알 수 있다. 특히 중국 결제 시스템인 즈푸바오(支付寶·알리페이)가 2009년 모바일 용으로 출시된 이후 같은 시기 선진국의 비율은 상승하는데도 중국의 비율은 꾸준히 하락하는 것을 볼 수 있다. 이전부터 진행된 지하경제의 양성화와 더불어 즈푸바오 등의 결제시스템의 도입으로 일상에서의 현금 사용이 거의 없어진 것이 그 원인이라 할 수 있다. 달리 말하자면 중국에서의 현금은 지하경제 영역만 남고 계속 축소되고 있음을 추측할 수 있다. 지하경제 자체가 축소된 것이라기보다는 일상적인 거래에서 현금 유통이 급격히 축소된 것이라고 보여진다. 만약 이런 추측이 맞는다면 중국에서의 CBDC는 이미 상당 부분 축소된 일상적인 거래에서 필요한 현금거래를 대체하기보다는 중소 영세 기업들의 현금 거래에 큰 충격을 줄 수 있다.

|

◇ CBDC와 영세 상공업자

CBDC가 가진 여러 장점에도 불구하고 직면한 도전과 과제는 바로 민간 금용시스템에 미치는 영향이다. 특히 중국의 경우 이 문제는 심각할 수 있다. 그 동안 중국의 민간 영역은 공적인 신용 시스템인 은행에 접속할 기회가 매우 적었기 때문이다. 유독 중국에서 빈번하게 사고가 나는 P2P 금융, 폰지금융게임 등의 근본 원인은 금융 시스템 서비스가 주로 국유기업에 편중돼 있고 민간 영역에는 거의 문이 닫혀 있기 때문이라 할 수 있다. 이런 상황에서 민간은 현금을 중심으로 한 지불 방식과 P2P나 사채 같은 사적 신용시스템에 의존할 수 밖에 없다. 그러나 필연적으로 높은 금융 조달비용이 발생한다. 높은 금융 조달비용을 초과하는 수익을 창출하기 위해서는 각종 탈법, 위법에 의존할 수 밖에 없게 만드는데 이것은 꼬리표가 없는 현금에 대한 의존성을 더욱 강화하게 된다. 이런 상황에 CBDC의 출현은 영세 상공인들을 더욱 어렵게 할 가능성이 매우 높다.

문제는 이런 중소규모 영세 민간 기업이 중국 경제에서 적지 않은 영역을 차지한다는 사실이다. 민간 영역에 존재하는 그림자금융 또는 그림자경제는 대부분 공적 신용 시스템에 대한 접속 불능성이 만들어낸 결과이지 원인이 아니다. 이런 상황이 P2P, 폰지게임을 만들어 낸 것이지 거꾸로 P2P, 폰지게임이 사태의 원인 제공자는 아니다. 우리의 금융감독원에 해당하는 중국 금융보험감독원은 최근 문제 있는 P2P 업체가 한 때는 5000여개를 넘었던 상황에서 11월 말 기준으로 0개로 줄어 들었음을 의기양양하게 발표했는데, 더 중요한 것은 이런 현상의 근본원인을 찾아서 개선하는 것이다. 결과로 나타나는 증상만 없애는 대증요법도 때로는 필요하지만 근본적인 원인을 해결하는 것이 더욱 중요하다. 전세계 최초로 CBDC를 발행하는 것 자체는 그다지 중요한 과제는 아니다. 근본문제를 해결하지 않고서 외형과 성과에만 집착하면, 역사가 가르쳐 주듯이 문제는 끊임없이 다른 형태를(이전 칼럼의 단커 사례) 띠고 발생할 것이다. 최초로 CBDC가 성공적으로 안착된다면 무척이나 폼 나고 멋지겠지만 더 중요한 것은 사회, 경제의 문제를 근본적으로 해결하는 것이다.

필자 양영빈 : 상하이 델타익스체인지 이사. 한국인 최초 중국어 도서 ‘옵션실전 매매’ 출판.

많이 본 뉴스

연예가 핫 뉴스

![[단독] 한전 이사회, 한전KDN 매각 보류…헐값매각 논..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/19d/20240419010011110_77_50.jpg?c=202404200650?1)

![[포토] 문헌일 구로구청장, 제44회 장애인의 날 기념식..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/19d/20240419010011154_77_50.jpg?c=202404200650?1)

오늘의 주요뉴스

- 尹, 내주 용산서 이재명과 첫 회담…협치 물꼬 트나

- 정부 “내년 의대증원 인원 50~100% 내 자율모집 허용”

- 이스라엘, 6일만에 보복 공격…이란 “드론 3대 격추”

- 한전, 한전 KDN 매각 보류…‘헐값 매각’ 논란에 제동

- 중동發 불안에 금융위 긴급회의 “일시적 요인에 기인”

- 與 낙선 후보들, 당선인들 태도 지적 “희희낙락 참담해”

- 대통령실, 비선 논란에 “대변인실 입장이 대통령실 입장”

- 이화영 ‘검찰 술파티’ 했다는 날…檢 일지엔 ‘구치소 복귀’

- SK하이닉스, TSMC와 손잡고 HBM4 개발…2026년 양산

- 경찰, ‘전공의 블랙리스트’ 작성 의사들 주거지 압수수색

-

-

회사소개 | 광고안내 | 구독신청 | 콘텐츠구매 | 제보24시 | 고충처리 | 인재채용 | 사이트맵

회원약관 | 개인정보취급방침 | 청소년보호정책 | 저작권규약

등록번호 : 서울 아00160 | 등록일 : 2006년 1월 18일 | 제호 : 아시아투데이 | 회장ㆍ발행인ㆍ편집인 : 우종순

서울시 영등포구 의사당대로1길 34 인영빌딩 | 발행일자 : 2005년 11월 11일 | 대표전화 : 02) 769-5000 | 청소년보호책임자 : 성희제

아시아투데이는 인터넷신문위원회 윤리강령을 준수합니다.

Copyright by ASIATODAY Co., Ltd. All Rights Reserved