| Print | 0 | |

|

최태원 SK그룹 회장이 제시한 ‘파이낸셜 스토리’가 연초 에너지 부문 투자 확대로 구체화되면서, 정보통신(ICT)부문도 신성장 동력을 찾기 위한 지배구조 개편에 속도를 낼 전망이다. ‘파이낸셜 스토리’는 기업가치를 미래 성장전략으로 끌어올리겠다는 최 회장의 경영 방침이다.

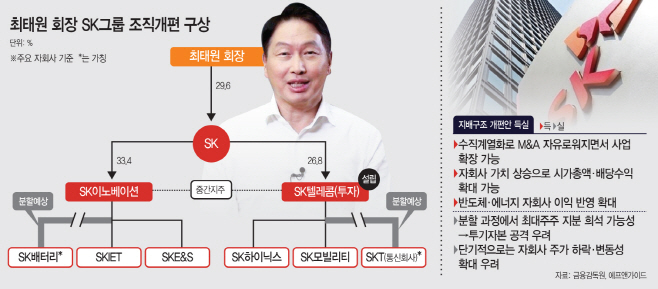

개편의 양대 축은 ICT와 에너지다. SK텔레콤을 중심으로 한 ICT 중간지주사 설립으로 핵심 계열사 SK하이닉스를 자회사로 올리는 방안이 골자다. 에너지 사업 부문은 SK이노베이션이 중간 지주사 역할을 하면서 해외 지분투자 등을 확장하는 등 성장 전략을 꾀할 수 있지만, 하이닉스를 비롯한 SK텔레콤 산하 IT 자회사들은 손자회사로 확장에 한계를 보이고 있기 때문이다. ICT 중간지주사 설립을 마치면 그동안 억눌렸던 IT자회사 성장성을 제대로 평가받을 수 있다.

에너지 부문에서도 SK이노베이션 배터리 사업부 분할 등으로 수직계열화를 강화할 전망이다. 투자 확대 등으로 성장을 촉진하기 위해서다. 다만 IT 중간지주사 설립 이후에도 SK 기존 지주와 합병하지 않으면 SK하이닉스를 비롯한 산하 자회사의 기업 가치는 여전히 반영되지 않는다. 그렇다고 합병을 서두르면 오너 일가 지분이 희석돼 경영권에 위협을 받을 수 있다. 또 단기적으로는 계열사 분할에 따른 주가 하락이나 변동성 확대도 우려할만한 요인이다.

7일 한국거래소에 따르면 이날 SK 주가는 전일 대비 2만3000원(8.42%) 오른 29만6000원으로 마감했다. 올해 들어 나흘 만에 주가가 20%가 급등하는 모습을 보인 데에는 SK이노베이션을 비롯한 에너지 자회사에서 글로벌 수소 에너지 기업에 지분을 투자한다는 소식이 긍정적으로 작용했다. 최태원 회장이 제시한 고객, 투자자, 시장을 대상으로 기업 성장 전략과 미래 비전을 제시해 가치를 높이는 ‘파이낸셜 스토리’가 실현된 셈이다.

그에 반해 SK하이닉스를 비롯한 ICT 계열사는 신성장 한계로 골머리를 앓는다. 현재 SK텔레콤 산하에 있는 ICT 자회사들은 지주 손자회사로, 외형 확대에 제약이 있기 때문이다. 이 때문에 최태원 회장은 지난 2018년부터 SKT를 중간지주사로 전환해 IT기업으로 키우겠다는 구상을 내놨다.

최태원 회장은 지난 2018년부터 이 같은 문제를 지적해 SKT를 중간지주회사로 전환하는 방식의 지배구조 개편을 제시해왔다. 골자는 SKT를 분할해서 SK하이닉스를 자회사로 끌어올리는 것이다. 지주사의 손자회사는 다른 회사 지분을 100% 보유해야하지만, 자회사는 지분투자나, 부문별 M&A가 가능하다. 특히 SK하이닉스는 그동안 제 가치로 평가받지 못하고 있다는 지적을 지속적으로 받아왔다. SK하이닉스는 이날 시총 100조원을 돌파하기도 하면서 꾸준히 기업가치가 올랐지만, SK지주 주가는 코스피가 40% 상승하는 동안 15% 상승하는 데 그치기도 했다. 그만큼 반도체 기업 성장세가 지주사 주가에는 제대로 반영되지 않았기 때문이라는 지적이 나왔다.

이미 SK이노베이션은 그룹 내에서 에너지 부문 중간지주사 역할을 하면서, 수소 에너지 관련 사업을 영위하는 SK E&S의 글로벌 확장을 위한 투자나, 2차전지 부문의 투자가 활성화되고 있다. 결론적으로는 에너지와 정보기술을 통해 균형있는 신성장을 꾀하려면 ICT부문도 수직 계열화가 필요하다는 얘기다. 아울러 에너지 부문에서도 배터리 사업부를 분할하면서 투자 여력을 높여야 최 회장의 ‘파이낸셜 스토리’가 실현 가능하다.

지배구조 재편이 진행되면 손자회사로서 가치가 억눌렸던 IT기업 자회사는 가치를 다시 평가받을 수 있고, 석유화학기업 내의 사업부로 머물러있던 재생에너지나 배터리 부문도 분할로 성장 가능성이 커진다. 지주 차원에서는 순자산가치 상승과 더불어 배당수익도 확대가 가능해진다. 이상헌 하이투자증권 연구원은 “SK의 밸류에이션이 한 단계 성장하기 위해서는 자체사업의 신성장동력을 보여줘야 한다”며 “사업역량 강화 측면에서 지배구조 개편 속도를 높이면 기업 가치도 크게 상향될 것”이라고 설명했다.

다만 SK텔레콤의 지주회사 분할 과정에서 최대주주의 지분 희석 가능성은 우려할 요인이다. 물적 분할로 지분 희석을 최소화하더라도, ‘옥상옥’에 머무르지 않기 위해서는 중간지주사와 SK지주의 합병이 불가피하다. 합병이 진행되면 SKT 직접 보유 지분이 적은 최태원 회장 일가의 그룹 지분율은 낮아지게 된다. 지배구조 개편에 따른 재무부담도 아직 우려요인이다. 공정거래법 개정안 통과로 지주사 전환이 올해를 넘기면 SK하이닉스 추가 지분 확보에 10조원 가까이 자금을 투입해야한다.

SK그룹 관계자는 “각 계열사별로 미래 전략을 통해 기업가치를 평가받겠다는 ‘파이낸셜 스토리’ 이행을 위해 신성장을 위한 플랜 중의 하나로 지배구조 개편을 논의하고 있는 것으로 보인다”며 “시장에서 여러 시나리오를 제시하면서 성장 가능성을 보고 있지만 아직 확정된 사안은 없다”고 밝혔다.

![[종합]이스라엘,이란 공습…6일만에 재보복](https://img.asiatoday.co.kr/webdata/content/2024y/04m/19d/20240419010010920_77_50.jpg?c=202404191850?1)