| clip20240709180330 | 0 | |

|

| 마켓파워 로고 | 0 | |

|

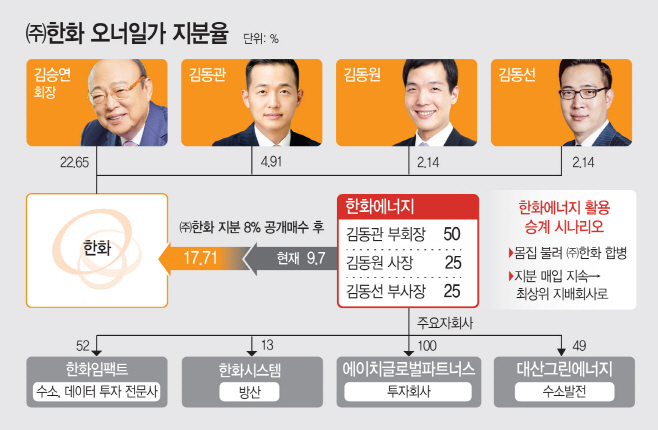

한화그룹 승계시계가 다시 움직이고 있다. 김승연 회장의 세 아들이 지분 100%를 나눠 갖고 있는 한화에너지가 약 3년만에 다시 그룹 최상위 지배회사 ㈜한화 지분을 사들이면서다. 현재 김승연 회장 장남인 김동관 부회장 뿐만 아니라 차남 김동원 한화생명 사장, 삼남 김동선 한화 부사장이 모두 경영 일선에서 활동하고 있지만 낮은 지분율은 승계를 위한 과제로 꼽혀왔다.

이 때문에 이들 삼형제의 개인 회사인 한화에너지를 활용한 승계 시나리오가 유력하게 거론돼왔다. 한화에너지는 2001년 설립된 한화S&C가 모태다. 한화그룹 전반의 정보통신서비스를 전담하던 이 회사는 2005년 김동관 부회장과 김동원 사장, 김동선 부사장이 각각 ㈜한화와 아버지인 김승연 회장으로부터 지분을 매입해 삼형제의 개인회사가 됐다.

이번 공개매수가 예정대로 성사되면 한화에너지는 ㈜한화 지분을 17% 넘게 확보하게 된다. 사실상 세 아들의 그룹 지배력이 더 확고해지는 셈이다. 일각에서는 추후 한화에너지와 ㈜한화를 합병할 가능성도 제기된다. 과거 SK㈜를 지배하던 그룹 시스템통합개발(SI) 기업 SK C&C의 옥상옥 구조를 떠올리고 있는 셈이다.

다만 이는 두 기업간 가치 조율 등에 잡음이 발생할 수 있다. 따라서 한화에너지가 앞으로 기업가치를 끌어올리고, ㈜한화 지분을 매집해 나가면서 그룹 지배구조 최상위로 올라설 것이란 전망이 나온다.

8일 업계에 따르면 ㈜한화는 이날 기준 종가 2만8950원을 기록했다. 지난 5일 한화에너지가 공개매수를 발표한 이후에 주가가 소폭 올라 공개매수 예정가인 3만원과 가까워졌다.

한화에너지는 공개매수를 통해 총 600만주(8%)를 매입할 계획이었으나, 현 주가 대비 프리미엄이 낮아 응모가 적을 수도 있다는 지적이 나온다. 공개매수 응모 주식수가 적더라도 한화에너지는 지분을 전량 매수, 책임경영을 강화하겠다는 구상이다.

한화에너지는 김승연 회장의 세 아들이 보유한 개인 회사로, 이미 ㈜한화 지분 9.7%를 보유한 2대 주주다. 현재 김동관 부회장은 양도제한조건부주식(RSU)을 포함해 ㈜한화 지분율 5.43%을 보유하고 있고, 김동원 한화생명 사장과 김동선 한화 부사장은 2%대 지분만을 보유하고 있지만, 한화에너지를 통해 지배력을 끌어올릴 수 있다. 결국 승계를 위해 오너 일가가 지배구조 최상위 회사인 ㈜한화 지분을 확보해야 하는 상황에서, 한화에너지가 핵심적 역할을 하는 셈이다.

한화에너지의 시작은 그룹 정보통신사업을 전담한 한화 S&C다. 2001년 ㈜한화가 66.7%, 김승연 회장이 33.3% 출자해 만들어진 이 회사는 2005년 김승연 회장의 세 아들이 지분을 매입한다. 한화S&C는 세 차례의 유상증자와 계열회사 지분 매입, 그룹 주요 M&A에 참여하며 몸집을 불렸다. 특히 2014년 삼성과의 빅딜에서 100% 자회사 한화에너지가 화학 계열사 인수에 참여하면서 몸값을 크게 높였다.

한화S&C는 2017년, 다시 정보통신사업을 떼내고 에이치솔루션이 된다. 이후 에이치솔루션은 ㈜한화 지분을 틈틈이 매집해왔다. 2018년말 2.2%에서 2019년에는 4.2%까지 지분율을 높였다. 2021년 자회사 한화에너지를 흡수합병, 사명도 한화에너지로 바꾼 이후에는 적극적으로 지분을 매입해 9.7%까지 지분율을 확대했다.

예정대로 공개매수에 성공하면 한화에너지 지분율은 17.7%가 된다. 김승연 회장의 지분은 22.65%로, 아들 삼형제와 한화에너지의 지분율이 김 회장보다 커지게 되는 셈이라 이미 지배력을 확보했다는 평가도 나온다.

승계 마무리를 위해선 항후 한화에너지를 ㈜한화와 합병할 가능성도 거론된다. 다만 이 과정에서 비상장사인 한화에너지와 그룹 최상위 회사인 ㈜한화의 가치 산정 등에 잡음을 일으킬 가능성도 있다. 따라서 재계에선 이번 사례 처럼 지분을 지속 매입한 이후 최상위 지배회사로서 영향력을 확보할 것이란 전망이 우세하다.

한화에너지는 수소 등 신사업 투자를 주도하는 한화임팩트와 발전 자회사들을 자회사로 두고 있고, 한화오션 인수에도 참여하며 기업가치를 끌어올리고 있다. 한편으로 ㈜한화는 해상풍력 및 플랜트 사업, 태양광장비 사업 등을 계열 회사에 양도하면서 몸집을 다소 줄이고 있다는 평가가 나온다.